En atención a una denuncia recibida, nuestra asociacion desea alertar a la comunidad sobre una práctica ilícita que ha...

Advertencia a los Consumidores: Prácticas Ilegales de Cobro por Gastos Administrativos en Planes de Ahorro Automotor

leer más

Enterate de que te corresponde realmente…

Enterate de que te corresponde realmente…

En atención a una denuncia recibida, nuestra asociacion desea alertar a la comunidad sobre una práctica ilícita que ha...

Tal como nos comprometimos con la comunidad, desde UCU seguimos adelante con nuestra campaña nacional "Los planes de...

En fecha 19 de septiembre de 2022 la justicia mendocina dictó fallo ejemplar contra la empresa FCA con motivo de los...

Mediante medida judicial inédita, en el marco de una acción colectiva, UCU obtuvo medida cautelar que ordena a ENACOM...

¿Te están cobrando sobreprecios en el seguro de tu auto? Ingresá a nuestra web y enterate como podemos ayudarte.

Pocas veces en la vida jurídica se puede observar una sentencia judicial donde quede tan claramente plasmada el...

En atención a una denuncia recibida, nuestra asociacion desea alertar a la comunidad sobre una práctica ilícita que ha sido identificada en las concesionarias locales. Esta práctica involucra el cobro injustificado de «gastos administrativos» a los suscriptores de planes de ahorro automotor. Mediante una carta documento dirigida a una concesionaria específica, se ha denunciado que […]

En fecha 19 de septiembre de 2022 la justicia mendocina dictó fallo ejemplar contra la empresa FCA con motivo de los aumentos de precios sucedidos durante los años 2018, 2019, protegiendo los intereses de los consumidores y criticando a su vez el accionar de la empresa admisnitradora. En el marco de la causa Nº 40.119 […]

Mediante medida judicial inédita, en el marco de una acción colectiva, UCU obtuvo medida cautelar que ordena a ENACOM el bloqueo de webs relacionadas con la firma Procash. En el marco de la causa «USUARIOS Y CONSUMIDORES UNIDOS c/ ENTE NACIONAL DECOMUNICACIONES (ENACOM) s/DAÑOS Y PERJUICIOS» de trámite por ante la Justicia Federal de Rosario […]

¿Te están cobrando sobreprecios en el seguro de tu auto? Ingresá a nuestra web y enterate como podemos ayudarte.

Pocas veces en la vida jurídica se puede observar una sentencia judicial donde quede tan claramente plasmada el destrato que una empresa pueda llegar a hacer en perjuicio a un consumidor. Esta vez la condenada fue Plan Ovalo, admisnitradora de planes de ahorro de la empresa Ford, quien según fallo de la justicia debió entregar […]

Como es de público conocimiento, días atrás fue difundida en los medios una noticia que daba cuenta de un hombre que se presentó en la sucursal de la concesionaria Taraborelli de Caballito, ubicada en Av. Rivadavia 6150, y que al grito de “estafadores” tomó primero una silla y luego una especie de señalizador de metal […]

En el marco de la causa “BUGNER ELVA HILDA C/ FIAT AUTO S.A. DE AHORRO PARA FINES DETERMINADOS S/ CUMPLIMIENTO DE CONTRATOS CIVILES/COMERCIALES”, EXPTE N° 12939/2013 la Cámara de Apelaciones de San Nicolas condenó a la empresa a entregar el auto debido e indemnizar a la actora con el pago de una tasa de intereses […]

Desde hace medio siglo que funciona en nuestro país una operatoria que a ciudadanos de otros países les resulta muy difícil de entender, porque el sistema resulta tan desventajoso para sus usuarios que cuesta explicar su éxito en relación a las ventas de automóviles en territorio nacional. Un plan de autos por círculo cerrado, despojado […]

Actualmente existen diecisiete empresas autorizadas por la Inspección General de Justicia para administrar planes cuya característica es la de formar grupos cerrados para la adquisición de bienes predeterminados. La adjudicación está condicionada a salir beneficiado en un acto de sorteo, o haber hecho la mejor oferta en la licitación. Entre las autorizadas, dieciséis tienen sede […]

En atención a una denuncia recibida, nuestra asociacion desea alertar a la comunidad sobre una práctica ilícita que ha sido identificada en las concesionarias locales. Esta práctica involucra el cobro injustificado de «gastos administrativos» a los suscriptores de planes de ahorro automotor. Mediante una carta documento dirigida a una concesionaria específica, se ha denunciado que […]

En fecha 19 de septiembre de 2022 la justicia mendocina dictó fallo ejemplar contra la empresa FCA con motivo de los aumentos de precios sucedidos durante los años 2018, 2019, protegiendo los intereses de los consumidores y criticando a su vez el accionar de la empresa admisnitradora. En el marco de la causa Nº 40.119 […]

Mediante medida judicial inédita, en el marco de una acción colectiva, UCU obtuvo medida cautelar que ordena a ENACOM el bloqueo de webs relacionadas con la firma Procash. En el marco de la causa «USUARIOS Y CONSUMIDORES UNIDOS c/ ENTE NACIONAL DECOMUNICACIONES (ENACOM) s/DAÑOS Y PERJUICIOS» de trámite por ante la Justicia Federal de Rosario […]

¿Te están cobrando sobreprecios en el seguro de tu auto? Ingresá a nuestra web y enterate como podemos ayudarte.

Pocas veces en la vida jurídica se puede observar una sentencia judicial donde quede tan claramente plasmada el destrato que una empresa pueda llegar a hacer en perjuicio a un consumidor. Esta vez la condenada fue Plan Ovalo, admisnitradora de planes de ahorro de la empresa Ford, quien según fallo de la justicia debió entregar […]

Como es de público conocimiento, días atrás fue difundida en los medios una noticia que daba cuenta de un hombre que se presentó en la sucursal de la concesionaria Taraborelli de Caballito, ubicada en Av. Rivadavia 6150, y que al grito de “estafadores” tomó primero una silla y luego una especie de señalizador de metal […]

En el marco de la causa “BUGNER ELVA HILDA C/ FIAT AUTO S.A. DE AHORRO PARA FINES DETERMINADOS S/ CUMPLIMIENTO DE CONTRATOS CIVILES/COMERCIALES”, EXPTE N° 12939/2013 la Cámara de Apelaciones de San Nicolas condenó a la empresa a entregar el auto debido e indemnizar a la actora con el pago de una tasa de intereses […]

Desde hace medio siglo que funciona en nuestro país una operatoria que a ciudadanos de otros países les resulta muy difícil de entender, porque el sistema resulta tan desventajoso para sus usuarios que cuesta explicar su éxito en relación a las ventas de automóviles en territorio nacional. Un plan de autos por círculo cerrado, despojado […]

Actualmente existen diecisiete empresas autorizadas por la Inspección General de Justicia para administrar planes cuya característica es la de formar grupos cerrados para la adquisición de bienes predeterminados. La adjudicación está condicionada a salir beneficiado en un acto de sorteo, o haber hecho la mejor oferta en la licitación. Entre las autorizadas, dieciséis tienen sede […]

En atención a una denuncia recibida, nuestra asociacion desea alertar a la comunidad sobre una práctica ilícita que ha sido identificada en las concesionarias locales. Esta práctica involucra el cobro injustificado de «gastos administrativos» a los suscriptores de planes de ahorro automotor. Mediante una carta documento dirigida a una concesionaria específica, se ha denunciado que […]

En fecha 19 de septiembre de 2022 la justicia mendocina dictó fallo ejemplar contra la empresa FCA con motivo de los aumentos de precios sucedidos durante los años 2018, 2019, protegiendo los intereses de los consumidores y criticando a su vez el accionar de la empresa admisnitradora. En el marco de la causa Nº 40.119 […]

Mediante medida judicial inédita, en el marco de una acción colectiva, UCU obtuvo medida cautelar que ordena a ENACOM el bloqueo de webs relacionadas con la firma Procash. En el marco de la causa «USUARIOS Y CONSUMIDORES UNIDOS c/ ENTE NACIONAL DECOMUNICACIONES (ENACOM) s/DAÑOS Y PERJUICIOS» de trámite por ante la Justicia Federal de Rosario […]

¿Te están cobrando sobreprecios en el seguro de tu auto? Ingresá a nuestra web y enterate como podemos ayudarte.

Pocas veces en la vida jurídica se puede observar una sentencia judicial donde quede tan claramente plasmada el destrato que una empresa pueda llegar a hacer en perjuicio a un consumidor. Esta vez la condenada fue Plan Ovalo, admisnitradora de planes de ahorro de la empresa Ford, quien según fallo de la justicia debió entregar […]

Como es de público conocimiento, días atrás fue difundida en los medios una noticia que daba cuenta de un hombre que se presentó en la sucursal de la concesionaria Taraborelli de Caballito, ubicada en Av. Rivadavia 6150, y que al grito de “estafadores” tomó primero una silla y luego una especie de señalizador de metal […]

En el marco de la causa “BUGNER ELVA HILDA C/ FIAT AUTO S.A. DE AHORRO PARA FINES DETERMINADOS S/ CUMPLIMIENTO DE CONTRATOS CIVILES/COMERCIALES”, EXPTE N° 12939/2013 la Cámara de Apelaciones de San Nicolas condenó a la empresa a entregar el auto debido e indemnizar a la actora con el pago de una tasa de intereses […]

Desde hace medio siglo que funciona en nuestro país una operatoria que a ciudadanos de otros países les resulta muy difícil de entender, porque el sistema resulta tan desventajoso para sus usuarios que cuesta explicar su éxito en relación a las ventas de automóviles en territorio nacional. Un plan de autos por círculo cerrado, despojado […]

Actualmente existen diecisiete empresas autorizadas por la Inspección General de Justicia para administrar planes cuya característica es la de formar grupos cerrados para la adquisición de bienes predeterminados. La adjudicación está condicionada a salir beneficiado en un acto de sorteo, o haber hecho la mejor oferta en la licitación. Entre las autorizadas, dieciséis tienen sede […]

Telecom Personal reconoció que su sistema informático fue hackeado en perjuicio de miles de clientes de la empresa, a quienes los suscribieron a servicios de sms premium (con costo) sin su consentimiento. La alteración de los sistemas informáticos sucedió a mediados del año 2018 y provocó que cientos o miles de clientes fueran afectadas por […]

El Tribunal de Apelaciones de Mercedes obligó a pagar la suma adeudadas con intereses a tasa activa, más $ 10.000 en concepto de daño moral y $ 15.000 a un ahorrista que se retiró del plan. En el caso en cuestión el poder judicial tuvo que resolver acerca de la justificación de Autoahorro Volkswagen para […]

¿Qué está pasando con los planes de ahorro para la adquisición de autos? Estamos recibiendo denuncias de ahorristas de planes de ahorro de todo el país. Básicamente se quejan, con absoluta razón, del aumento de los valores de los autos que están pagando a través del sistema de ahorro a la vez que ven cómo […]

El problema de los aumentos de precios en los planes de ahorro está lejos de solucionarse. Desde UCU seguimos recibiendo quejas de distintos puntos del país mientras que no llegan soluciones definitivas por parte de las empresas automotrices. Es evidente que hay una enorme distorsión discriminatoria entre los precios de lista que están pagando los ahorristas […]

Hace meses que venimos recibiendo quejas y denuncias por los importantes aumentos en las cuotas que vienen sufriendo los adherentes de planes de ahorro. Los consumidores denuncian que las alícuotas se han llegado a triplicar con respecto a los valores informados en el mes de abril, lo que hace que se tornen IMPAGABLES. Esto se torna más […]

En nuestra asociación “Usuarios y Consumidores Unidos” (UCU) hemos recibido diferentes denuncias contra Unilogro S.A de capitalización y ahorro debido a la imposición de débitos automáticos en cuenta bancarias sin consentimiento. Al recibir las denuncias, investigamos en la web y descubrimos una gran cantidad de afectados a lo largo y ancho de todo el país. Según la información […]

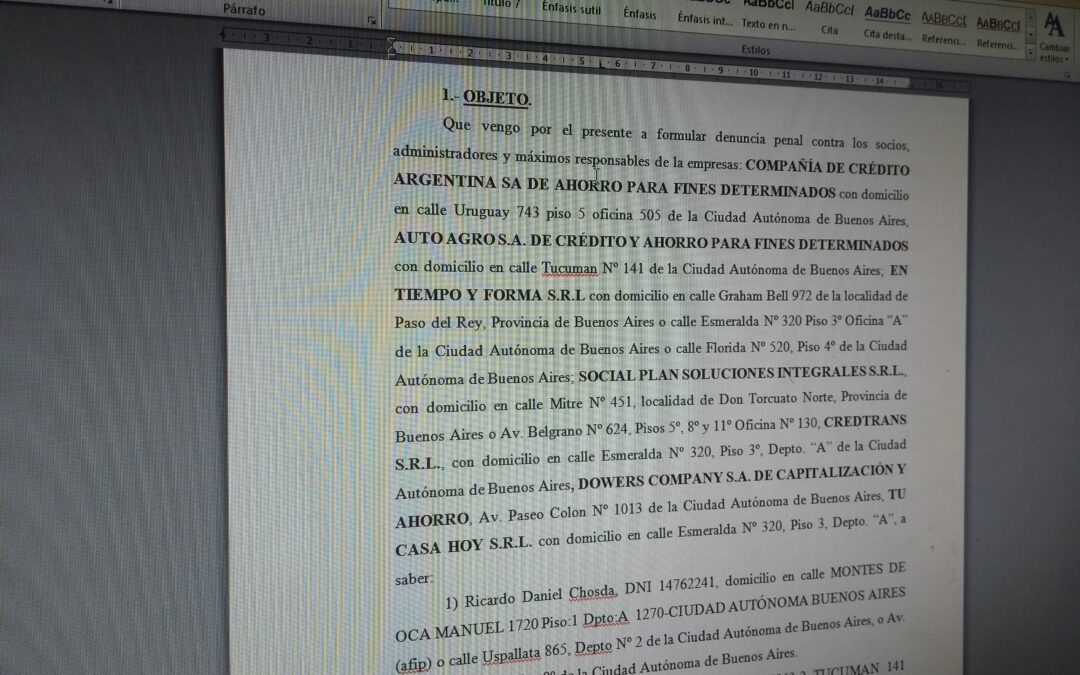

Durante meses desde UCU estuvimos trabajando en la confección de una denuncia penal modelo para ser completada por todos los afectados de las siguientes compañías: COMPAÑÍA DE CRÉDITO ARGENTINA SA DE AHORRO PARA FINES DETERMINADOS AUTO AGRO S.A. DE CRÉDITO Y AHORRO PARA FINES DETERMINADOS EN TIEMPO Y FORMA S.R.L SOCIAL PLAN SOLUCIONES INTEGRALES S.R.L. […]

Desde hace más de dos años que Usuarios y Consumidores Unidos viene recibiendo denuncias y reclamos contra Compañia de Crédito Argentina S.A. Los damnificados denuncian siempre el mismo proceder: ofrecimiento de préstamos que en realidad no son tales (haciendo suscribir a los consumidores afectados planes de capitalización y ahorro). Al advertir la reiteración de estas […]

Desde nuestra delegación de Paraná hemos advertido la aparición de la empresa CMG Estrcutura Financiera (http://estructurafinancieracmg.com/) que ofrece públicamente “soluciones financieras” diversas. UCU tuvo acceso a los contratos que hacen firmar a los consumidores. Advertimos fácilmente que NO ESTAMOS ANTE PRESTAMOS NI PLANES DE AHORRO, como pareciera ofrecer engañosamente a través de la publicidad dirigida a […]

En nuestra asociación “Usuarios y Consumidores Unidos” (UCU) hemos recibido denuncias contra ALRA S.A, concesionaria oficial de Volkswagen por parte de consumidores que denuncian haber contratado vía telefónica planes de ahorro y denunciaron que la misma realiza diversas maniobras para atraer con promesas (que luego no se cumplen). Al recibir las denuncias, investigamos en la […]

Parece mentira, pero en nuestro país pareciera que engañar sistemáticamente a la gente con la excusa de facilitar el acceso a un 0km es casi un regla. En nuestro sitio ya hemos alertado a la población sobre las denuncias que tiene los consumidores contra Compañía de Crédito Argentina y Global Autos. Ahora debemos sumar a esta lamentable lista a otra […]

Desde nuestra ONG “Usuarios y Consumidores unidos (UCU)” queremos ALERTAR a los ciudadanos sobre una maniobra engañosa provocada por vendedores de PLAN AMBO S.A en distintos puntos del país. A raíz de la recepción de una denuncia en nuestra sede, comenzamos a investigar a través de internet y allí descubrimos que hay muchas denuncias […]

La empresa Telecom Personal deberá pagar 200 mil pesos a un cliente cordobés por los daños que sufrió como consecuencia de una incorrecta facturación en el servicio de telefonía móvil. La decisión corrió por cuenta de la Cámara en lo Civil y Comercial de 8 Nominación de la ciudad de Córdoba, en consonancia con el […]

La Justicia Contencioso Administrativa de La Plata suspendió este martes el aumento de las tarifas de cuatro de las empresas distribuidoras de energía eléctrica que prestan el servicio en la provincia de Buenos Aires, que no incluyen a las del área metropolitana Edenor y Edesur, que prestan servicio a los partidos del Gran Buenos Aires. La […]

Una gran noticia para los consumidores. A partir del 23 de mayo de 2016, por disposición de la Justicia Contenciosa de la ciudad de Pergamino, la Provincia no podrá cargar más a las facturas de luz eléctrica los impuestos creados por los decretos leyes Ley N°7290/67 y del Decreto Ley N°9038/78. En el marco de […]

Santa Cruz no las tiene todas consigo. A partir de hoy, aquel beneficio que tenía la provincia mediante todos los habitantes del país pagaban un pequeño porcentaje de la factura de luz para interconectar el territorio a la reda nacional ya no se cobrará más. Según el decreto 695 publicado hoy, el cargo ya no […]

Mientras que antes se hablaba de una «crisis del petróleo» cuando el valor internacional del crudo subía, actualmente las economías que se basan en la producción de este combustible están en problemas, en la medida en que el precio está en cayendo en picada. Según estimó el economista Luis Palma Cané, este producto perdió […]

Que desde Usuarios y Consumidores Unidos ponemos en conocimiento a todos los consumidores en general y a los beneficiarios del Desarrollo Urbanístico plan PROCREAR 1 en particular, que nuestra Asociación luego de recibir innumerables quejas de éstos, a raíz de la falta de actualización de los valores y cuadros para calcular el importe de las cuotas a pagar tal […]

Hoy más que nunca resulta una buena idea chequear el costo final de financiar los saldos en tarjetas de crédito antes de tomar la decisición de pagar en forma parcial. Es que tras el incremento reciente de las tasas de interés, se disparó a niveles superiores al 100%. Así lo advierten desde Deloitte. «Si […]

El secretario de Comercio, Miguel Braun, y el presidente de la Comisión Nacional de Defensa de la Competencia (CNDC), Esteban Greco, revelaron que comenzaron investigaciones en 11 mercados de alta concentración por presuntas fallas de competencia. En una conferencia de prensa, Braun y Greco anticiparon las próximas medidas del organismo encargado de velar por el buen funcionamiento de […]

A veces el fraude comienza con un “cuento del tío” virtual: engañados, los usuarios dan su número de celular o cliquean en avisos que los suscriben a mensajes pagos. Otras veces, empiezan a recibir los SMS “premium”, trivias o juegos sin haber hecho nada. Y recién lo advierten meses después, cuando ya les sacaron cientos […]

La inflación golpea al bolsillo, y luego de varias medidas oficiales que buscaron mejorar el clima de negocios, el Gobierno apuntó a propuestas para mejorar el salario de bolsillo sin que eso implique aumentos más elevados de los que desea en las paritarias. En ese sentido, como anunció LA NACION hace 15 días, el […]

El dueño de las marcas Molto, Marolio y Maxiconsumo acusó hoy de cartelización a las cadenas Coto, Carrefour, Jumbo y La Anónima por no vender sus productos por ser «muy baratos» y apuntó contra el secretario de Comercio, Miguel Braun, por supuesta complicidad. Las acusaciones fueron expresadas por Víctor Fera, dueño de 30 supermercados […]

A raíz de todos los cortes de luz que se están dando a lo largo y ancho del país, UCU te da a conocer un importante fallo de la Cámara Nacional de Apelaciones en lo Civil y Comercial Federal (SalaIII) en donde se condenó a la empresa de suministro de energía eléctrica (Edesur SA) por constatarse reiterados […]

[ap_testimonial image=»» image_shape=»undefined» client=»Gabriela Gonzalez» designation=»DNI 20.685.350″] «En el mes de octubre gané la licitación. Pagué en el banco e hice el trámite de papeles la semana del 20 de octubre (ahora veo que no colocan fecha al trámite) y todavía no tengo mi auto. Además de que el trato ante mis llamados es despectivo y […]

El vecino Emmanuel Conrero contó en su perfil de Facebook una insólita situación donde lo sacaron con la policía de supermercado Buenos Días sucursal Carlos Paz por anotar los precios de las góndolas. Acá su relato: “Esta tarde viví una situación de privación de los derechos y libertades que nunca imaginé. Como parte de un […]

Con el fin de atacar los aumentos de los precios y de brindar mayor información al consumidor sobre los mismos, el Gobierno Nacional lanza dos herramientas las cuales consisten en un nuevo sistema de información en tiempo real y una suerte de relanzamiento de la Comisión Nacional de Defensa de la Competencia (CNDC), que permitirá evitar conductas […]

En un hecho inédito el gobierno propuso un boicot para bajar el precio de la carne y pidió que la gente «se abstenga de consumir carne». Es que el precio de los cortes vacunos siguen subiendo en las góndolas y carnicerías, mientras que en el mercado de Liniers, bajó casi un 7% en lo que […]

Alrededor de 7.500 viejas cabinas ya están funcionando: sirven para cargar tu móvil, hacer llamadas con tus auriculares, solicitar ayuda de emergencia a la Policía y poder ver desde una pantalla información de la ciudad. Estos puntos usan una tecnología llamada Passpoint, que permite que cuando te conectes gratuitamente a uno de estos puntos, […]

A principios de este año compartíamos con nuestros seguidores un antecedente (ver enlace) sobre un fallo condenatorio contra la empresa Compañía de Crédito Argentina donde se lo condenaba solidariamente por el engaño efectuado por la empresa comercializadora contratada, en tanto había hecho suscribir el contrato al consumidor haciéndole creer que estaba contratando un préstamo. El hecho relatado en […]

Telecom Argentina fue condenada por la Justicia rosarina a pagar más de 100 mil pesos a una mujer a la que al trasladar una línea telefónica comercial a su casa le mantuvieron el servicio de internet. Inmediatamente la abonada realizó el reclamo y pidió la baja de Arnet, sin embargo, Telecom siguió facturando con el […]

El resumen de la tarjeta de crédito cayó como un mazazo sobre el matrimonio del abogado y la periodista: ¡más de 3600 dólares de compras en el AppStore de Apple! La operación la había realizado uno de los hijos de la pareja, de tan sólo 8 años. ¿La herramienta utilizada? Una tablet. Desde hace un […]

En los autos “D. P., S. L. y en rep. de la menor S., I. vs. Swiss Medical Group S.A. – Sumarísimo o Verbal”, la Sala tercera de la Cámara de Apelaciones en lo Civil y Comercial de la provincia de Salta, (fallo completo aquí) resolvió desestimar un recurso de apelación presentado por la empresa […]

Debido al gran numero de denuncias que hemos recibido de parte de consumidores que contratan los denominamos «Planes de Ahorro», compartimos con ustedes un modelo de carta documento y otro de demanda, por «falta de entrega del vehículo» teniendo derecho el consumidor al mismo. Te invitamos a hacer clic en los siguientes enlaces: 1) Para bajar […]

Una empresa de telefonía celular deberá indemnizar al intendente Gustavo Bevilaqcua con más de 2.000 pesos en efectivo y 10 meses gratis de abono, luego de una demanda que el jefe comunal iniciará tiempo atrás en la OMIC. Tal como lo había publicado el portal La Brújula el 18 de mayo pasado, Bevilaqcua denunció que […]

Desde el inicio de nuestra organización nuestro objetivo primordial fue crear una red nacional de defensa del consumidor que pudiera hacer un aporte significativo al movimiento de defensa del consumidor que se viene gestando desde el año 1993 a partir de la sanción de la ley de defensa del consumidor y de la aparición de […]

Mientra el Gobierno analiza si multa a las empresas Edenor y Edesur por los múltiples cortes de luz que se viven en los últimos días en Capital Federal y Conurbano, desde la Asociación de Consumidores Libres recuerdan a los consumidores que pueden reclamarle a las compañías «compensaciones por daños y perjuicios». Héctor Polino explicó que, para […]

El grupo de Clínica Jurídica de Interés Público, integrado por estudiantes y docentes de la Facultad de Ciencias Jurídicas y Sociales (FCJS) de la Universidad Nacional del Litoral (UNL), presentó ayer ante el Juzgado de 1ra. Instancia Distrito Civil y Comercial 1ra. Nominación de la Ciudad de Santa Fe, una demanda judicial contra el Nuevo […]

Desde Usuarios y Consumidores Unidos (UCU) denunciaron que la Empresa Provincial de la Energía (EPE) no estaría realizando las mediciones de consumo en determinados barrios de la ciudad bajo la excusa de la inseguridad. Como consecuencia de esto, cobrarían a los vecinos consumos preestimados. La situación fue denunciada ante la ONG cuando una usuaria de […]

Con la idea de poder ayudarlos a gastar menos, nació WePlan, que se trata de una aplicación que permite saber cuánto se gasta y saber qué plan, tanto de tu empresa como del resto, de servicios te conviene más. El usuario cuando ejecuta la aplicación, gratuita para iOS y Android, debe elegir la empresa y […]

Reclamá lo que te corresponde

Hace click debajo para ponerte en contacto

Reclamá lo que te corresponde

Hace click debajo para ponerte en contacto